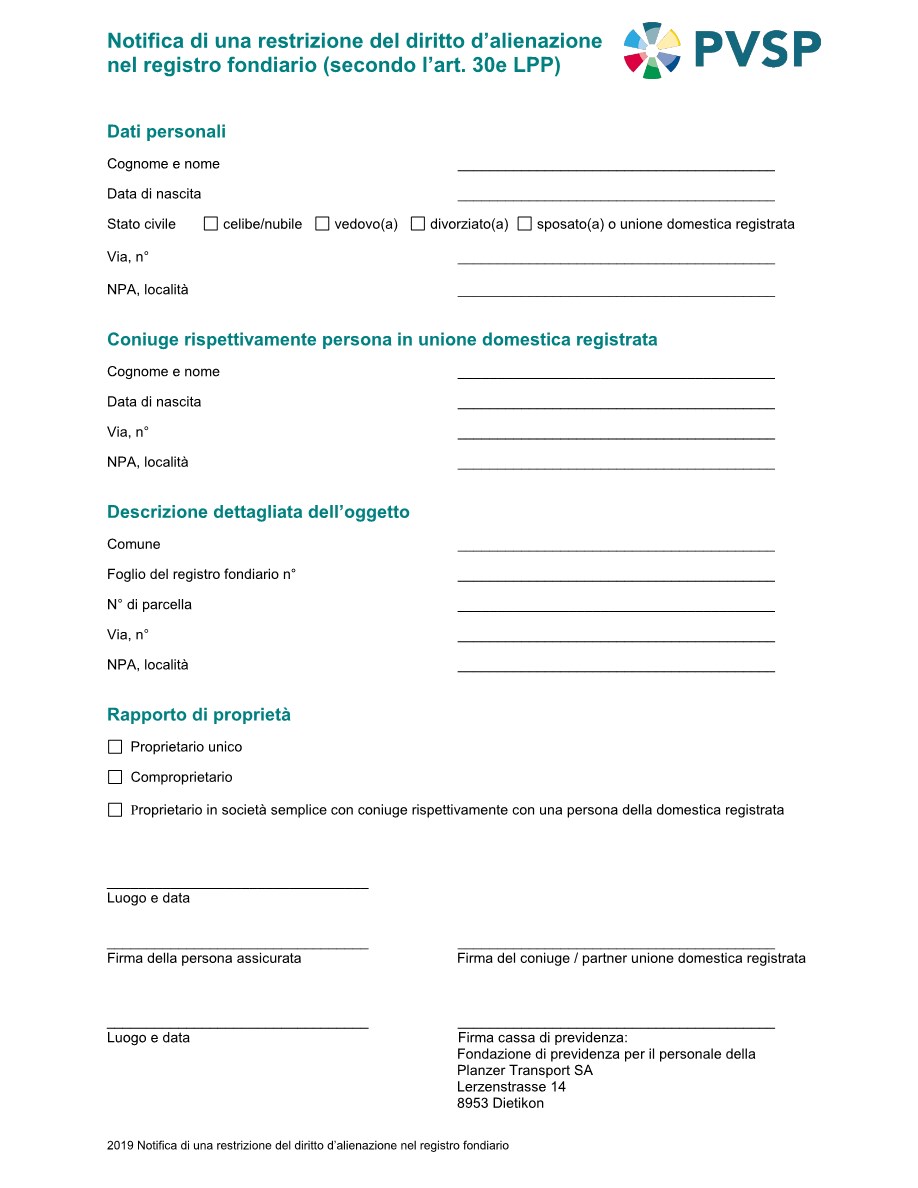

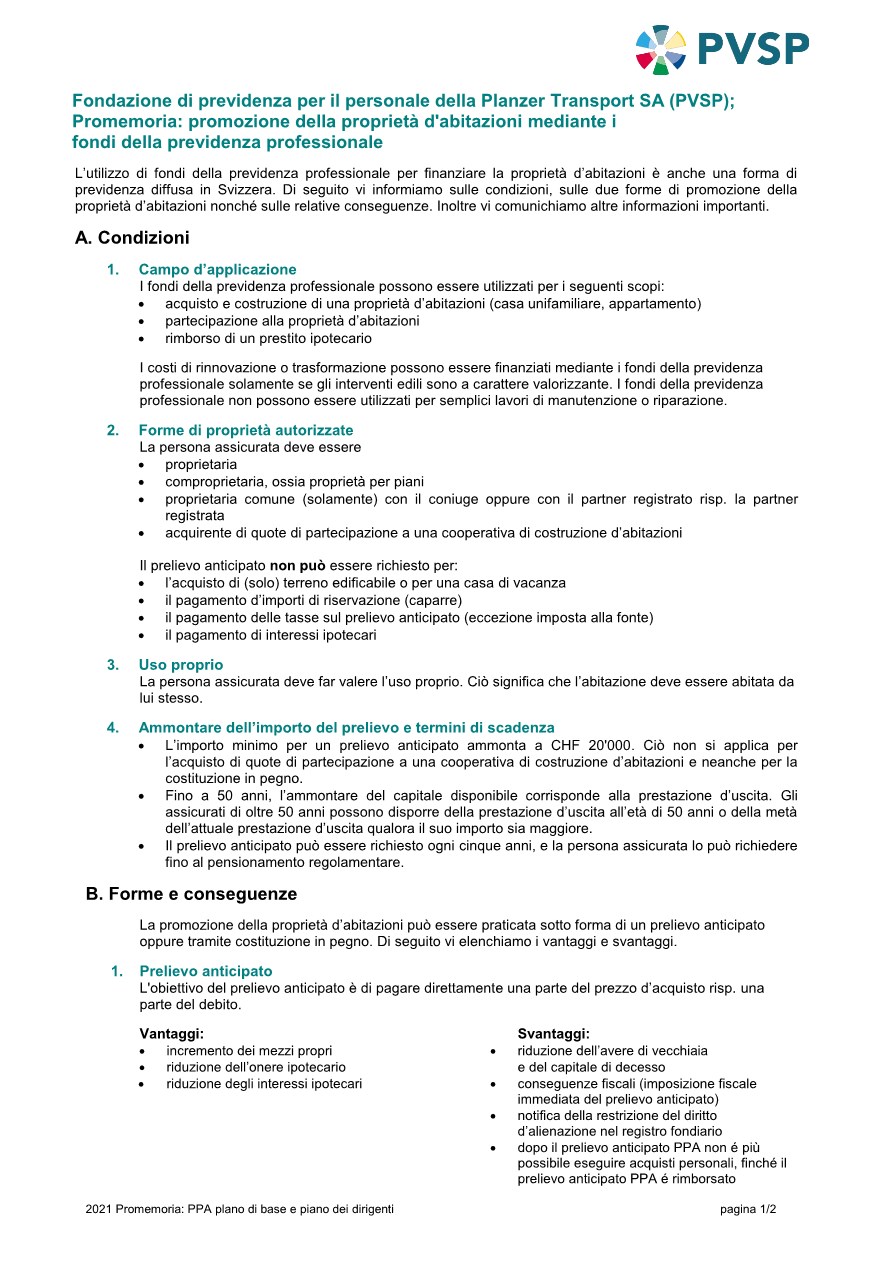

A casa nella propria casa

Nell'ambito della promozione della proprietà d'abitazioni (PPA) vi sosteniamo qualora desideriate acquistare o costruire una casa propria oppure rimborsare un'ipoteca esistente. Fino a tre anni prima del pensionamento di vecchiaia potete scegliere fra tre possibilità: prelievo anticipato, costituzione in pegno oppure prestito.

Prelievo anticipato

Potete finanziare la vostra casa propria con i fondi di previdenza tramite il prelievo anticipato. L'importo minimo per un prelievo anticipato ammonta a 20'000 franchi. Il versamento è soggetto all'imposta fiscale. Successivi prelievi possono essere fatti valere ogni cinque anni dopo l'ultimo prelievo. Dopo l'età di 50 anni l'importo massimo del prelievo è limitato. Il valore massimo lo trovate sul vostro certificato di previdenza. Attenzione: non sono ammessi acquisti nella cassa pensione fintanto che il prelievo anticipato PPA non è stato rimborsato interamente.

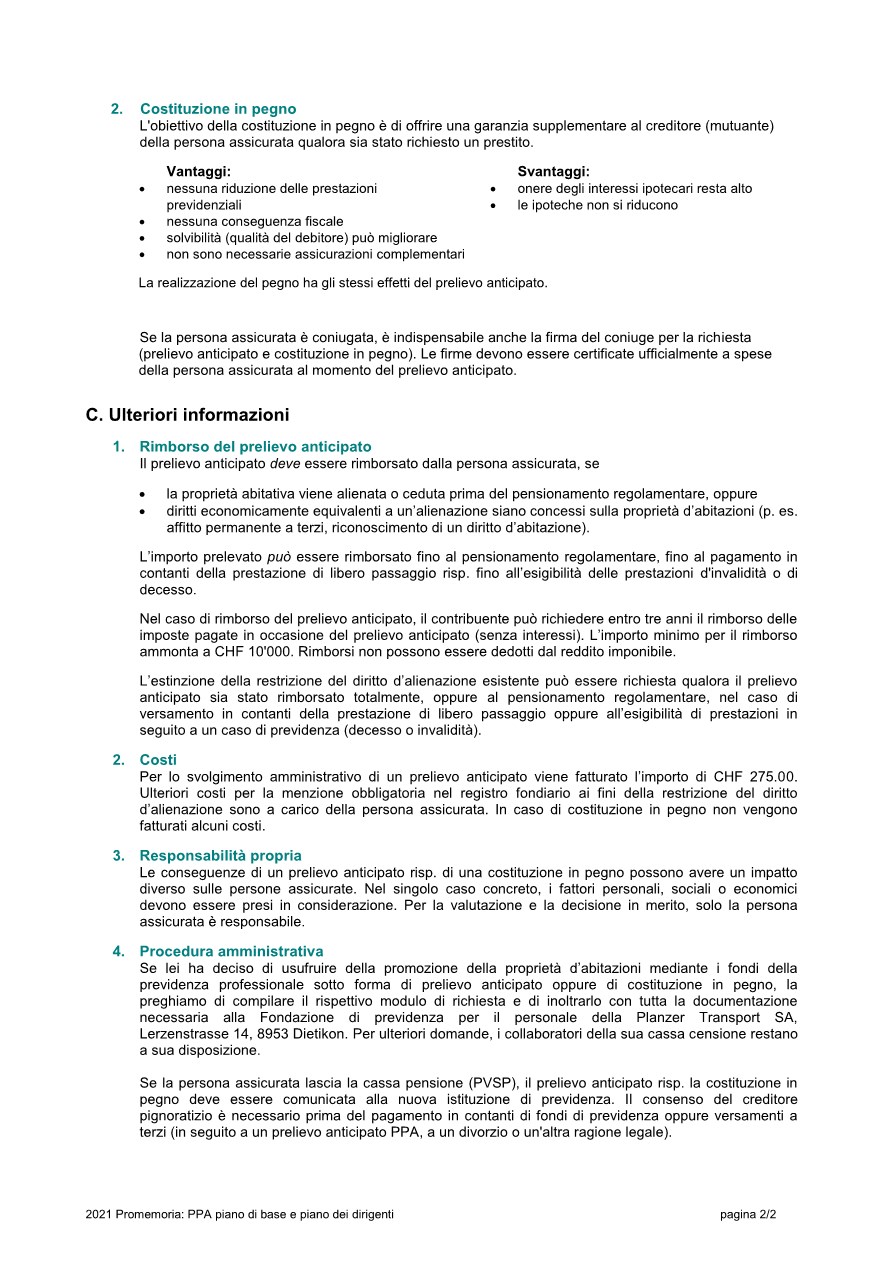

Costituzione in pegno

Un'alternativa al prelievo anticipato è la costituzione in pegno del diritto a prestazioni previdenziali. In questo caso non si esegue nessun versamento bensì l'avere di vecchiaia funge da garanzia per il credito nell'ambito di un contratto di pegno. Le prestazioni né si riducono né sono soggette a tassazione.

Domande? Chiedete!

Informazioni supplementari in merito alle premesse, conseguenze, vantaggi e svantaggi di un prelievo anticipato, costituzione in pegno e ipoteca /prestito le potete leggere sui nostri promemoria che potete scaricare alla rubrica a lato. Inoltre ci sono i moduli di richiesta come pure il modello di lettera per la richiesta della menzione di una restrizione del diritto d'alienazione al Registro Fondiario.

Per altre domande oppure se desiderate un calcolo di simulazione non esitate a contattarci. Il nostro know-how è a vostra disposizione.

/page1.jpg)

/page2.jpg)